引言

预收款发票是企业在收到客户预付款后开具的一种发票,它不仅是一种财务凭证,也是企业信用管理和风险控制的重要工具。正确开具预收款发票,对于维护企业财务秩序、保障交易双方权益具有重要意义。本文将详细阐述预收款发票开具的规范,帮助企业正确处理预收款业务。

预收款发票的基本概念

预收款发票是指在销售商品或提供劳务前,企业预先收到客户款项时开具的发票。预收款发票的主要作用是确认企业已收到客户的预付款,并作为企业收入的一部分进行会计处理。预收款发票通常包括以下内容:

- 发票代码和号码

- 开票日期

- 收款单位名称

- 收款金额

- 商品或劳务名称

- 税率及税额

- 开票单位名称及税务登记号

- 其他需要注明的事项

预收款发票开具的规范性要求

1. 合法性要求

企业在开具预收款发票时,必须确保交易双方具备合法的资质和条件。企业应当审查客户的付款凭证,确认款项来源的合法性,避免涉及非法资金交易。

2. 实质性要求

预收款发票的内容应当真实、完整、准确。发票上的商品或劳务名称、金额、税率等信息应当与实际交易相符,不得有虚假记载。

3. 时间性要求

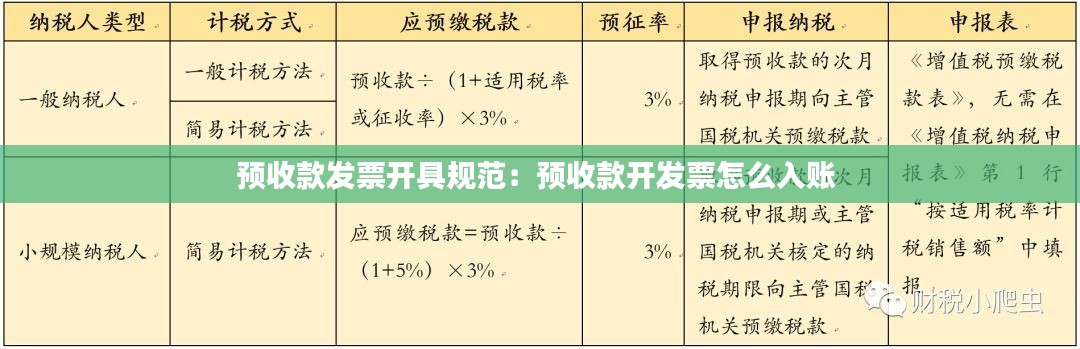

预收款发票的开具时间应当符合相关规定。一般情况下,企业在收到客户预付款后应及时开具发票,但最长不得超过30个工作日。

4. 格式要求

预收款发票的格式应当符合国家税务总局的规定,包括发票代码、号码、开票日期、收款单位名称、收款金额、商品或劳务名称、税率及税额、开票单位名称及税务登记号等必要内容。发票格式应当清晰、规范,便于识别和保管。

5. 税务登记号要求

开具预收款发票时,开票单位应当填写税务登记号。税务登记号是企业在税务机关登记后取得的唯一标识,有助于税务机关进行税务管理。

预收款发票开具的流程

1. 收到客户预付款

企业收到客户预付款后,应及时做好记录,并确认款项来源的合法性。

2. 填写预收款发票

根据客户预付款的具体情况,填写预收款发票,确保发票内容真实、完整、准确。

3. 确认发票信息

在开具发票前,企业应再次确认发票信息,包括发票代码、号码、开票日期、收款单位名称、收款金额、商品或劳务名称、税率及税额、开票单位名称及税务登记号等。

4. 开具发票

在确认无误后,企业应开具预收款发票,并加盖财务专用章或发票专用章。

5. 发送发票

企业应将开具的预收款发票及时发送给客户,确保客户收到发票。

总结

预收款发票开具规范是企业日常经营中不可或缺的一部分。企业应严格按照相关规定开具预收款发票,确保发票的真实性、完整性和合法性,从而维护企业财务秩序,保障交易双方权益。同时,企业还应加强内部管理,提高财务人员的业务素质,确保预收款发票开具工作的顺利进行。

转载请注明来自湖北登全电气科技有限公司,本文标题:《预收款发票开具规范:预收款开发票怎么入账 》

蜀ICP备2022005971号-1

蜀ICP备2022005971号-1

还没有评论,来说两句吧...